반도체 슈퍼사이클,

내 수익은 반도체 장비에서 찾아보자

반도체 장비를 주목해야 하는 이유

1. 코로나 19로 촉발된 수요 예측 실패는 자동차, 핸드셋, 가전 등 주요 전방산업에서 동시 다발적으로 수요 절벽을 발생시켜 산업 전반의 생산 차질을 야기

2. 각국 정부의 반도체 지원 정책은 투자 수요를 자극 → CAPEX 확대 가속화

3. 파운드리 업계 공격적 투자 결심 → 반도체 장비 업종 구조적 수혜로 귀결

반도체 장비 산업의 특징

4차 산업혁명의 패러다임과 함께 독일, 미국, 일본 등 선진국들은 제조 장비의 시장지배력 확산을 위해 국가 차원에서의 정책을 추진 중에 있다.

반도체 장비는 반도체 생산을 위해 준비하는 웨이퍼 제조/가공을 포함해 칩 생산, 조립 및 검사에 활용되는 모든 장비를 말한다.

흔히 반도체 장비는 전공정과 후공정으로 분리.

반도체 공정에 관한 설명은 아래 글을 참고해 주시기 바란다.

반도체 주요 공정 정리 (전공정, 후공정)

반도체 밸류체인은 넓고 복잡하지만 앞으로 반도체 산업이 계속 커질 것이 눈에 보이는 상황에서 투자자라...

blog.naver.com

* 반도체 장비의 비중 및 특징

1) 전공정 70% / 선진국 소수의 글로벌 기업이 주도 / 고도의 기술필요 / 반도체 성능 좌우

2) 후공정 30% / 후공정 장비는 반도체 생산국 등 다양한 기업들이 경쟁 중 / 진입장벽 낮음 / 가격경쟁력이 중요

* 반도체 제조공정별 국내외 주요 장비 기업

반도체산업에 대한 각국의 정부 지원

미국과 중국을 중심으로 반도체 공급망 확보를 하고자 투자를 확대하고 있는 추세이다.

1. 미국

자국 내 반도체 공급망 안정화와 중국 반도체 굴기 무력화를 목표로 한다. 2020년 미 반도체협회(SIA)가 발간한 리포트에서 미국 내 반도체 생산 CAPA가 전체의 12%에 불과하고 적극적 재정 지원이 필요하다고 꼬집었다. 그 뒤 글로벌 반도체 공급난이 심화되자 바이든 정부는 지난 2월 반도체 공급망에 조사를 단행했고, 2.2조 달러 규모 인프라 예산에 500억 달러의 반도체 지원금을 포함시켰다.

2. 중국

반도체장비재료협회(SEMI)에 따르면 중국은 2020년 글로벌 장비 매출에서 점유율 26.3%로 대만, 한국을 제치고 1위를 기록했다. 미국 제재 전 장비 구매를 급격히 늘린 것이다. 지난 3월 양회에서 중국의 반도체 육성 의지를 한번 더 확인했고, 현재 중국 반도체 자급률은 16%, 목표는 2025년 70% 달성이다.

3. 유럽

지난 3월 EU 집행위는 2030년까지 글로벌 반도체 생산 점유율을 29%(현 9%)까지 확대한다고 밝혔다. 지원금을 통해 글로벌 기업들의 참여를 독려할 것으로 예상된다.

파운드리 투자 확대는 장비주에 수혜

팹리스 업체들의 요구 물량 확대로 파운드리 CAPEX가 대폭 상향되고 있다.

1. TSMC (파운드리 업계 1위) : 올해 280억달러에 2023년까지 1,000억 달러 투자를 발표

2. 삼성전자(2위) : 텍사스 오스틴 공장에 170억 달러 투자 검토

3. 글로벌파운드리(3위) : 14억달러 투자 발표, 내년엔 최소 2배 이상 늘릴 것

국제반도체장비재료협회(SEMI)는 2021년 글로벌 장비 투자액이 700억달러(YoY +16%)를 넘어설 것으로 예상했다.

이렇게 파운드리 업체가 너도 나도 투자를 발표했으니

이들의 경쟁 뒤에 웃고 있는 자는 바로 장비업체들.

TSMC, 삼성전자, 글로벌파운드리 등의 경쟁전쟁에 누가 승리하든 장비업체는 알바냐

내 장비 사가면 땡큐지ㅋㅋ

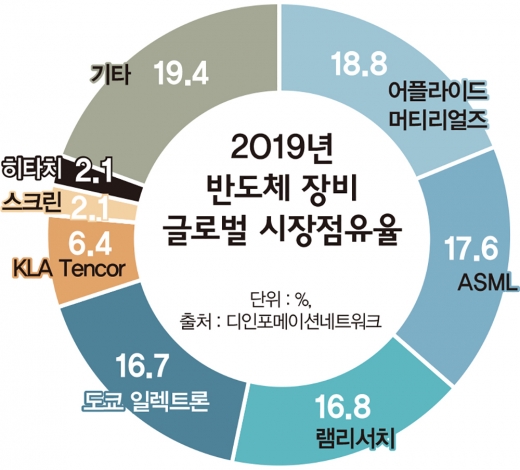

반도체 장비 점유율

반도체 장비 업계는 상위 5개(AMAT, LRCX, ASML, TEL, KLA) 기업이 전체 장비 매출액의 75% 이상을 과점하고 있는 시장.

특정 산업에 투자할 때 소수의 업체가 독과점하고 있는 상황을 살펴보면 돈을 벌 수 있다.

성장하고 있고 진입장벽이 높은 산업에 속했는데 독과점하고 있는 기업에 투자하면 실적은 쭉 올라갈 것이기 때문.

반도체 장비 주요 기업

1. 어플라이드 머티리얼즈(AMAT)

- 반도체, 디스플레이 장비 시장 1위 업체

- 다각화된 포트폴리오로 안정적인 성장 가능(반도체 장비 89개 이상, 디스플레이 장비 10개 이상)

- TSMC의 장비 구매 비중의 18% 차지

- 반도체 CAPEX 증가와 OLED 중심의 디스플레이 증설 모멘텀 수혜 예상

2. ASML

- EUV 장비 독점 생산하는 글로벌 노광장비 시장 1위 업체

- 미세공정에 필수적인 EUV 노광장비 독점 공급 (모두가 원하는 장비,,이게 바로 슈퍼을!)

- 노광 공정이란? 웨이퍼에 밑그림 그리는 과정. 회로패턴이 담긴 마스크에 빛을 쏘는 노광장비를 사용해 회로를 그림

- TSMC 장비 납품 업체 중 가장 높은 점유율 (31%)

- 10나노 이하 공정에서 필수로 사용되는 EUV 장비는 대당 1,900억을 상회 (초고가장비..)

- 하지만 한 해 생산 가능한 댓수가 30~40대 ㅠㅠ

- 2022년까지 55대까지 증가시킬 예정이라고 함

- ASML 장비 수요 급증으로 획기적 성장 가능할 것으로 예상

- 2020년 10월, 삼성전자 이재용 부회장이 장비 공급받기 위해 ASML 본사 방문하기도 함

- 2021년 4월, ASML CEO는 바이든 행정부의 중국 규제에 비판하기도 함

- 1분기 매출액 43.6억유로 (+79% YoY), EPS 3.20유로 기록하며 컨센서스 상회

3. 램리서치(LRCX)

- 글로벌 식각장비 1위

- 식각(Ethcing) 공정이란? 회로 패턴 중 필요한 부분만 남기고 불필요한 부분은 없애는 과정

- TSMC 장비 구매 비중의 10%

- 전체 매출에서 메모리 비중(68%)이 높음

- 2분기, 3분기에 메모리 고객사들의 장비 주문량 증가가 전망되어 매출이 크게 상승할 것으로 전망

- FY3Q21(1~3월) 실적 예상치 상회 : 매출액 38.5억 달러(+53.7% YoY), EPS 7.41달러(+91% YoY)

결론 : 반도체장비를 투자해야하는 이유

파운드리, 메모리 업체들도 이제 어느 정도 독과점 양상을 이루고 있긴 하지만, 각자의 분야에서 치열하게 다투고 있는 중이다.

하지만 장비 산업의 경우 각 위치한 자리에서 뚜렷한 독점의 양상을 이루고 있다.

EUV 장비는 ASML, 식각장비는 램리서치!

또한, 핵심 반도체 장비의 경우 기술력이나 가격 측면보다 신뢰관계가 매우 중요하게 작용한다.

따라서 신규 기업보다는 기존 거래하던 업체와 계속해서 거래하는 성향이 강해

반도체 장비 산업의 경우 진입장벽에 매우 높다.

더욱 매력 있지 않은가?

반도체 사이클에 소외되지 않고 싶은데 삼성전자 말고 다른 종목을 알아보고 있는 사람들이라면

반도체 장비주 담아보는 것 어떨까?

좋은 실적을 보여준 ASML과 램리서치 모두 지금 매수해도 늦진 않았을 것 같다.

'주식' 카테고리의 다른 글

| 태양광 시장 현황과 전망, 관련주까지 한번에 정리 (한화솔루션, 신성이엔지) (0) | 2021.07.13 |

|---|---|

| 반도체 장비, 소재 투자 관련주 대장주 알아보기 (0) | 2021.07.12 |

| 건설 건자재 시멘트 관련주 뭐가 있을까 (사이클, 전망, ESG 까지) (0) | 2021.06.07 |

| 2차전지 전기차 배터리 양극재 관련주 및 ETF 알아보기 (0) | 2021.05.19 |

| 반도체 후공정 장비 부품 관련주 (테크윙, 이오테크닉스, 한미반도체, 티에스이) (0) | 2021.05.09 |